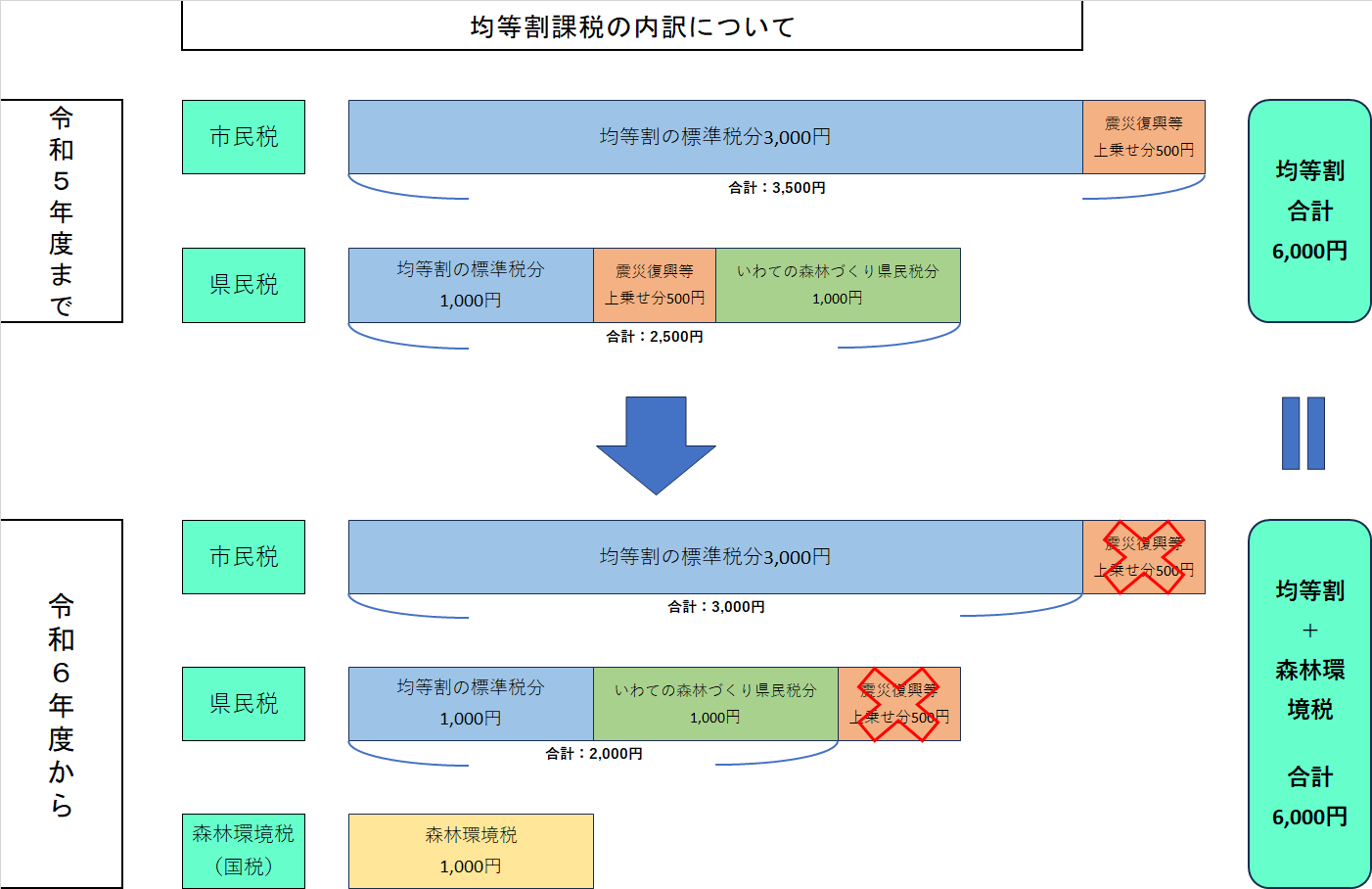

個人住民税均等割課税における震災復興等に係る税額の廃止

現在、都道府県民税は1,000円、市区町村民税は3,000円の個人住民税均等割に、岩手県では、いわての森林づくり県民税として都道府県民税に1,000円が加算されています。加えて、平成26年度から令和5年度までは、東日本大震災からの復興を図ることを目的に地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律が公布されたことに伴い、個人の市区町村民税・都道府県民税の均等割について、それぞれ500円が加算されていました。しかし、令和5年度をもって震災復興等に係る税額の上乗せが終了します。

なお、制度終了に伴い都道府県民税と市区町村民税のそれぞれ500円の合計1,000円が減額されますが、令和6年度から、個人住民税均等割の枠組みを用いて、国税として1人年間税額1,000円を市区町村が賦課徴収するため、実質負担額は変わりません。

森林環境税の創設

森林環境税は、森林環境譲与税の財源となる税金です。令和6年度から国内に住所のある個人に対して課税される国税です。市区町村が、個人住民税均等割と併せて1人年税額1,000円を賦課徴収します。その税収の全額が国によって森林環境譲与税として都道府県・市町村へ譲与されます。譲与された森林環境譲与税は、森林環境税及び森林環境譲与税に関する法律に基づき、市区町村は、間伐等の「森林の整備に関する施策」と人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林の整備の促進に関する施策」に充てることとされています。

また、都道府県は「森林整備を実施する市区町村の支援等に関する費用」に充てることとされています。

- 森林環境税及び森林環境譲与税(林野庁)(外部リンクのため別ウィンドウで開きます)

- 森林環境税及び森林環境譲与税について(総務省)(外部リンクのため別ウィンドウで開きます)

- 森林環境譲与税(岩手県)(外部リンクのため別ウィンドウで開きます)

個人住民税特別徴収税額通知の電子化対応

令和6年度分より給与支払報告書をeLTAXで提出した特別徴収義務者について、特別徴収税額通知書(特別徴収義務者用及び納税義務者用)の電子データに電子署名が付与された通知書(正本)を提供できるようになり、受け取り方法が電子データか書面のどちらかを選択することができます。どちらを選択するかは、給与支払報告書提出時に受け取り方法を選択していただきます。なお、令和6年度以降の特別徴収税額通知書の正本化に伴い副本データの送付は廃止となりますので予めご了承ください。

個人住民税の定額減税の実施

令和6年度の税制改正によって令和6年度分の個人住民税所得割が課税される対象者について、納税義務者及び配偶者を含めた国内扶養親族1名につき1万円の減税を行います。ただし、納税義務者の令和6年度の個人住民税に係る合計所得金額が1,805万円以下の場合に限ります。なお、既に行われたふるさと納税寄附金額の上限には影響しません。

詳しくは、個人住民税からの定額減税についてをご確認ください。

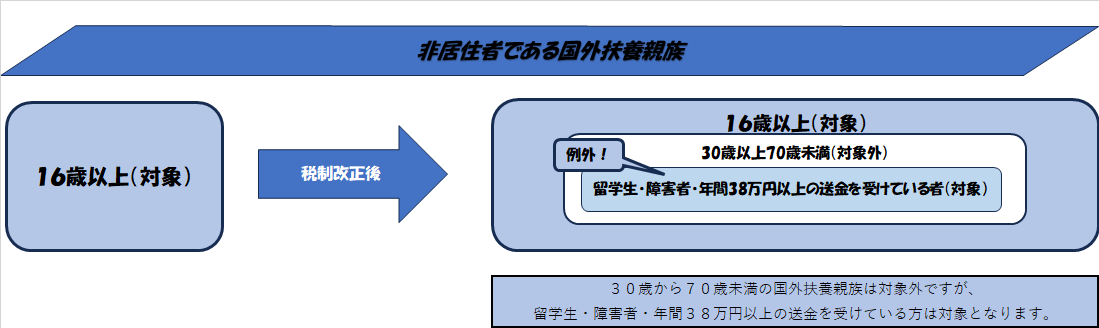

国外居住扶養親族に係る扶養控除の見直し

令和6年度より扶養控除等の対象となる国外居住親族の要件が厳格化され、国外居住親族に係る扶養控除の対象となる扶養親族の範囲から、原則として30歳以上70歳未満の非居住者が除外されることになりました。ただし、以下の者は扶養控除等の対象とすることができます。

- 留学により国内に住所および居所を有しなくなった者

- 障害者

- その納税義務者から前年中に生活費または教育費に充てるための支払を38万円以上受けている者

なお、国外居住の配偶者が配偶者控除を受けるための要件については変更ありません。

上場株式等の配当所得等に係る課税方式の一致化

令和6年度から、上場株式等の配当所得等に係る所得について所得税と住民税において異なる課税方式の選択ができなくなりました。そのため個人住民税の税情報を使用するサービス等では影響がでる可能性があります。