第七章 近代の財政

第一節 はじめに

住民の政治的意志の執行といわれる行政は、物的基礎としての財政が当然裏づけとなる。だから、財政を政治と結び合せて考察し、これを歴史的に検討し、その底辺にある租税にもふれてみたい。

重い税金と厳しい規制に長い間抑圧されてきた農民が、文化五年(1808年)に、北辺警備の指令を受けた南部は、二十万石の家格によって、警備兵六百五十人を出さなければならなかったが、これが藩財政の乏しさを一層惨めにすることとなった。

ところがこの警備の必要が北辺とか松前のうちはよかったが、忽ち鎖国の島日本全土に及び、封建の屋体骨がゆるぎ、遂に慶喜将軍を最後に天皇政治と交替してしまう。

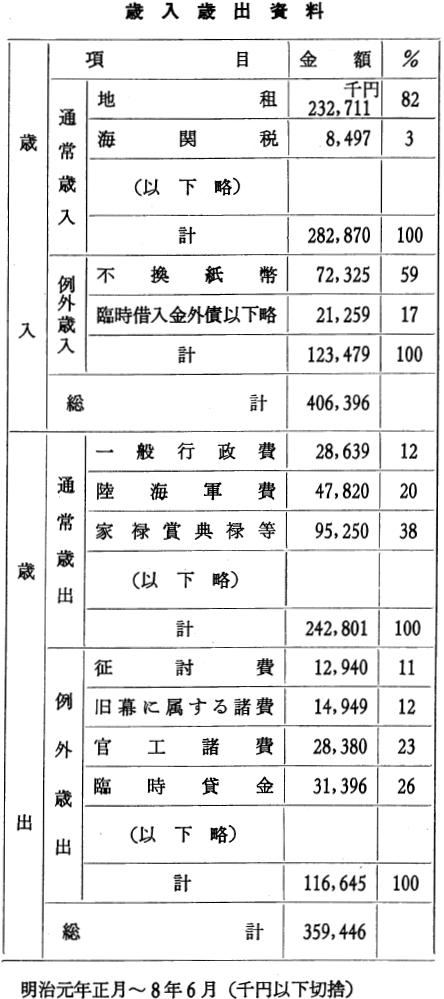

しかし、多くの期待と希望をかけられた天皇政治は、はたして人人の暮しを楽にしたであろうか、倒幕前は高札まで建てゝあれ程鳴らした「年来之苛政」がどんなに変化したであろうか。暮しが楽になるということは、働く多くの人々が楽になるということなのだが掲載の表は明治の日本が、はじめのころ、どれ程のお金をどこから集め、それを何に使っていたかという、いわば明治政府の根本的な動きを知る大切な資料である。

{kind=link}

たとえば、通常歳入の八二%を占める二億三千二百七十一万一千円という膨大な数字はどこから出たのかながめると、これは工業生産による事業とか、働いて得た所得による税ではなくして、全く動きのない土地そのものからとりあげた地租税なのである。

しかし、これだけならまだ驚くには価しない。なぜなら、藩政時代の人々は、すでに土地に規準をおいた貢納に長い間いためつけられてきたからである。

ところが、歳出をながめると、もうここでは明治政府を支持した多くの人々が、完全にその期待をうらざられたことを知るのである。

すなわち、歳入第一の地租と、不換紙幣の発行によって、いわゆる政商からかり集めた収入が、まるで思いもよらぬ処に支出されているからである。その第一は、旧封建支配者の救済であり、残りの大部分は、直接間接の軍事費用に向けられているからである。これでは封建時代の戦時財政と、一体どこがちがうであろうか。

このような明治政府の予算書は決して簡単に出来あがったものではない。

明治元年(1868年)十二月「村の地面はもとより百姓の持ちたるべし」という太政官布告は農民にとって一つのあこがれであり、胸の脹らむような希望を与えたのである。

岩手県でも、これにならって、明治三年から、各自の持地をしらべ、その所有をはっきりさせるよう努力した。しかも、これは単に田畑ばかりでなく、山林原野についても同じであった。いうまでもなく、この仕事のかげには、地租全納への一連の動きがあるから、政府官吏の判別は極めて峻烈であった。

岩手県のことではないが、次のような話がある。中央から派遣された属官は、付近の耕地をも林地に含めて官林にしようとしたら、所有者は「見る通りの畑でたゞ耕地の境界に木が三本たっているだけだ」といった。ところが属官は「苟しくも木の二本並んでいるのは林であり、三本あるものは森である」と叱怒して全部官林にしてしまったという。

皆々、中央の役人がこのようではなかったとしても、明治政府の底流として動いていたものがどんなものであったかゞおよその見当がつきそうだ。ところが、岩手県の場合は、こうした政府に対して次の態度があらわれた。

すなわち、自分のものとしてはっきり用益権が認められていたにもかかわらず税金を納めることが恐しく「私のものではありませぬ」という一てんばりで押通し、無理々々官有に押付けて所有権を放棄する態度である。「まさか官有となった処で、山を持って行くわけじゃあるまい」とたかをくゝっている知性の乏しい盲従の仕方である。

「御一新々々々というけれども、御上の役人は昔も今も威張り腐っているし、みんな侍の切っ端じゃないか、誰がだまされて只の山や野山に税金を納めて堪るもんか」といういこじな憤りに発する閉された抵抗である。この人たちは、こうしてみすみす自分たちの山林を国有にし、いわゆる軒先宮林のことばを岩手県全土にわたって適用させたのである。またこゝまで行けなかったものは、他人に所有権をゆずったり、無償でくれてやったりして、税金の負担からのがれようとあがいたわけだが、こうしたかげには、一夜にして千万長老になったコウカツな商人もあったろうし、うまく所有内容をごまかした地主階級もあったであろう。

何れにしろ軒先官林は、政府の地租税を背景にして生れたことはいなめないことだが、こうした農民達の不幸を尻目に、政府はいよいよ地価を決定し、地券を交付する段取となった。

政府は富国強兵策を強行するには決った財源を必要としたが、そのための方法としては地租以外に財源を生みだす手段を知らなかった。地価をきめ地券を交付することは、それにもとづいた地租の責任をはっきりさせることだ。

岩手県でも、このために漸次準備の手がうたれたのである。すなわち地租金納への準備として、明治四年二月諸役礼金をやめて運上冥加とし、五年期間とした。同年十一月には定役金銭結納米高掛けをやめ、反取高取の法をきめ、貢米三斗五升につき一升とした。同年十二月には宅地の地租は広狭をしらべ、坪割にして収納させる。同五年七月には俵替大豆の法をやめ、同年八月地所持主へ確認証として地券を発行するようにし、同年十月貢米を石代金に換えて調達するようにし、翌六年一月には納額の米価を定めている。

明治五年には、土地売買の自由が認められ、いよいよ地価決定の仕事にとりかゝった。

明治政府の方針は土地所有権の確立にあったが、凡てを民官別とすることには色々と問題があった。その一つは今まで山林を入会として使っていた人々への処置である。

県は、明治五年「相当ノ地租収入ノ積相心得、仮ニ地価ヲ規則通リ収税致スべキ事」とし、入会地を公有林としたが、さてその地価の裁定には色々な行きがかりが起ってきた。

すなわち、入会地は売買慣行がなかったため地価の基準がなかったことや、一応村持として地券交付をしても、町村の合併によって部落有となったことなどがあり、県でも七年、公有地の名をなくして官私の二つとし、入会地は民有地とした。そして、この条件としては次の三つを定めた。すなわち、一、村持の証書か、口碑があるもの、二、村の山林といって、所有地のようにしてきたもの、三、かつて、幕府や藩から、村の地盤として裁決されたものなどあるが、自然林や自生の秣を利用しても積極的にこれを管理する力のなかったものは、例え秣の下草銭を納めていても官有地とした。

こうして官有地になってしまえば、もう立入は禁じられ、農民達の手のとゞくものではなかった。そして「官林山伐木ノ儀ハ堅ク禁止候処、諸作肥ニ相用ヒ候刈敷並秣等も刈取相成ズ儀ト心得、一切鎌入致サザル村モコレアリ、夫レノ為苗代等ノ肥相用ヒ候様コレナク難渋イタシ居り候間モコレアル我ニ相聞エ擱然ノ事ニ付キ、刈敷並ニ秣草に限り候儀ニテ、刈敷ニ託シ生立小柴等伐リ取り候儀ハ決シテ相成ラズ候条心得違ノ儀コレナキ様致スベキ事」とし、さらに「山林原野荒蕪地等官民区分調査確定ニ付テハ秣、下草等ト雖ドモ官有山林ニ於テ妄ニ苅採相成リ難キ儀ニ付」ときびしくとりしまられたわけである。

こゝに秣場による役畜農業や、用材、薪炭で命をつないでいた山村生活者の一大恐慌が考えられる。これはまさに袋小路につきあたったと同様である。封建領主でさえも、林野の用益についてはかなりの自由を与え、農地と分離することはあまりなかった。

ところが県令閣下の政府は林野と耕地を完全に切り離し、林野官有の線を強く打出して安定させたのだから誠に恐しい。

また、地価決定については次のような事もあった。それは、石川県の例だが、地価決定のため村に来た役人は「若し心得違の儀これあり後日相顕はるるに於ては、如何様の御処分これあり候とも、毛頭申分御座なく候」という村民一同の連名による調印誓書を勝手につくり、若し、村民側が不当の時には、「官の見据は少しも動かず、縦令富士山が崩れるとも見据は変ぜず、鉄槌を以て打つとも見据は砕けず、然らば到底受くべきもの也。……。若し之を受けざる時は、太政官と首引の成敗を決せん。如何に成敗を決せんとて、政府は堂々たるものなれば、瑣々たる人民共の企て及ぶ所に非ず、之を受けざるものは朝敵なり。故に外国へ赤裸にして追放すべし」といいはっている。

これでは、もうロ一つきくゆとりさえない。だがこれは一石川県であってくれゝば幸いだが、この予想はあまりあてにならないようだ。

このうち明治八年、さらに地租改正が行われ、地券の書換えがあったが、これも実は官私有判別の一手段であった。

その上、そのかげには、荒畑や切替畑が等級をあげられて租税額がふえたり、あるいは地目の検討による増税等があったのではないかと思われる。

こうしたことによって、新政府に対する農民達の不満と反感は一層強められ、遂に反抗の形となって爆発した。当時における反抗運動が、山林地帯に多く見られる。

これは、藩政時代においてさえ課税を加減されていた山林原野が今度は全国一率の規準を押しつけられ苛酷な負担をさゝえなければならない不当な苦しみと不満の爆発であった。

明治二年一月から同九年の岩手県内の明治初期の百姓一揆は南部藩十四、伊達藩五、合計十九で、東磐井十一ヵ村千二百人が新政府反感を始め、藩主転封反対復帰、新管理者反対税制改革、薪林破り銭座経営反対、地租減税勤願、戸長に対する反感等で、(岩手郡においては荒木田と大更のみとなっていて、本村にはなかった)。

このことは必ずしも彼らに幸いしたといわれぬばかりか、かえって自分達の山林原野の放棄となり、入会権の変質となって、遂には国有林の拡大に、拍車をかける結果にさえなった。あるいは、これは始めから予定された新政府の思うツボであったかも知れないが、こうして山村の人々の幸福を根こそぎに奪った税制改革は、私達にとってあまりいい思い出とはならない。

けれども、こうした反抗運動も明治九年を境として、火の消えたように社会の中から忘れられていった。

明治政府は山村の人々から秣場を奪い、放牧地を奪い、山林までも剥奪してしまう結果になった。日本国土の約七割をもつ林野が、そのうち三一%が国有であるといわれる山林県をもってほこる岩手では、いわゆる軒先官林の感が強い。従って、山村といっても山を持たない山村である以上、林産物で生きるためには、その原木を他から買うか、あるいは他人の山林生産をめぐって労働力を売る以外に道はない。自由経済社会に飛込むにこれでは余りに準備がなさすぎる。

たとえば、薪炭村として払下げる国有林についても、これが一応競争入札の制をとっていたため、彼らの薪炭原木はそう安いものでなかったことがうかゞわれる。なおこの払下げ指定林内であってもスギ、ヒノキ、アララギ類、マツ、カラマツ頬、モミ、ツガ、トヴヒ頬、ケヤキ類などの立木をのぞく外、三寸以上のものは切りとらない定めであった。明治三十六年にあやまって規定外の立木を切りたおし、始末書を出している。

また、恵まれた牧畜にしても、官地内の採草地の払下げを願って、始めて出来る有様であった。

明治三十七年には、採草地から、一束について三厘の割で納めたが、その後、放牧料金も稀代としてゞなく、一頭につきいくらと変ってきた。

このようであったから、一寸の土地、一尺の土でも彼ちにとってはかえがたい採取地であったりすることが多く、畦畔の地であってもその帰属が誰のものであるかは重大な関心事であった。

官地内で秋の栗拾いを願い出るときには、許可証をもらう外、一人で粟三升を納めるという条件であった。ことに権威をふるうのは牧手さまで、部落にでゝきて、農民を困らせたという。あるときには、畑の小道を馬であるいていた彼は、通り途に落ちている小枝を邪魔になるからというので、畑で働いている農民に馬上からいゝつけ片づけさせたという話もある。もちろん、これは一牧手の特殊な例証であるかも知れない。しかし、そうだからといって、この特殊のケースは村々の幸いだったとはいわれまい。

家を一歩でれば直ちに国有地にかこまれていた村の人々は、常食がたらなくて山野に糧を求めなければならなくなっても、その山野の立入りさえ自由でなく、ましてそういう時に唯一のたのみとする蕨根をはることなどは採取願によって始めて許されるという有様であった。

明治三十五年は凶作。この年は地主でさえ村税、戸数割を滞納し味醤釜の差押えであったから、生活は決して楽なものではなく、このころ、労賃は、八銭から二十五銭であったが、割にょかったのは国有林内の山仕事で、わずかな現金収入でも甘んじて働かなければならなかった。

しかし、こうしたことに比べれば、一度に何十円というまとまった金が入るのは北の海に出かける漁業の雑役であった。これは冬の農閑をねらう北海漁業のきわめて巧妙な手段で、三十六円の前借で樺太西海岸の建網漁業にでかけた。

(以上は『研究紀要』第五集、吉田六太郎氏の『山村の歴史』から引用した)

第二節 岩手県の財政

一 財政の初期

県財政の初期は明治四年から同十一年まで、その間の大半は、未だ旧藩体制の踏襲期で、新旧混交の甚しい時であった。維新政治といっても、庶政百般を刷新するのであるから、あらゆる点で鎖雑した様相をみせている。旧藩士族の解放、土地の所有や売買の自由、太陽暦の採用、義務教育の実施、税制改革による民有地と官有地の区別(明治九年四月迄は所管六郡が年貢制の継続で、総て経費は米穀本位、県の歳入歳出とも石盛制<石制>であった)、米穀納入を廃して金納に改め、県費と民費との区別、所管六郡から十一都へと目まぐるしい程の変転を示している。

明治の新政府は明治五年二月、土地の所有権を一般に解放したのである。従来、土地は藩主のものであり、個人の所有は認められず、徳川幕府も土地の売買を禁じていた。岩手県地域は、明治元年十二月、新政府の直轄地になった所と、同二年六月旧藩主の版籍奉還によって一行政区になった所の二種の土地がある。そのうち盛岡県は明治三年旧土地検地帳に登録されている耕作農民に対して、田畑の持地を認証する「新券書替始末の事」の状を作らせ、村長・副村長が末記に連署連判してそれを支証し、明治五年五月さらに、郡長、県租税掛りが裏書して証明し、土地所有を確認している。同年七月大蔵省第八十三号を以て土地所有者全部に地券を交付し、その所有権を確認する方針を明らかにしている。土地の私有財産権が公認されたことによって、民有地と官有地と区別される。

明治八年一月県の所管六郡を二十一区であったものを十七の大区に編成し改めた。県下の地租改正も民費の賦課もこの十七大区のもとにおいて行い徴収している。この年の春の調査記録によれば、十七大区四百九十四ヵ村で人口三十二万前後、石高集計は二十六万三千六百五十八石余とある。一石あたり十六銭の民費課税とすれば、四万二千百八十五円となろう。県の公示の民費徴収金は四万八千百八十五円とあるから、一石十六銭とすると三十万一千百六十石の石高となる。田畑反別は方六尺五寸を一坪として三万一千二百町歩となっている。

本村は一大区に属していて、鵜飼九百三十九石三六〇、滝沢七百九十二石七一一、大釜一千十九石二〇〇、篠木七百六十五石六二九、大沢五百八十五石一七〇となっている。

明治八年地租改正の実施により、旧慣法の六尺五寸平方を撤廃し全国並に六尺をもって一坪とし、土地の一反歩は三百坪とし県下の民有地が定まり、明治九年になって一斉に地券を発行したのである。その後全十一郡の有租地の地価の合計が二千万を遥かに超過すみに至ったのである。その地価百分の二分五度は五十万円を超して直接国税として大蔵省入りとなり、地租の五分の一まで地方税に振り向けられる規定であったので、およそ十万円を地租割として賦課することができ、県財政を賄う有力な財源となった。

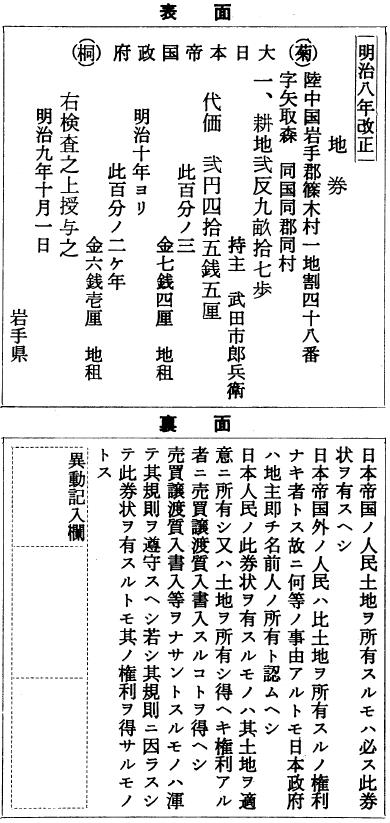

本村の大字篠木武田文四郎氏に引継がれた地券七枚中一枚を記すれば次の通りである。

{kind=link}

現物納入は日本の永い間続いた税制で、生産物の一部、または収益の一部を課税として納入することは最も原始的であり、納税者にとっては便利である。しかし、地価によって査定された土地の租税を金銭納入すると、生産物を商品として売り、その代金から納税することになり、納税者にとっては極めて不安定である。それは生産物は商品であり、商品価額は収税者でもなく、納税者でもない第三者の商人が決めるから被害者は常に一方的に納税者だけとなる惧れがあった。地価の百分の三という定律が崩れて明治十年一月より百分の二・五と改めたのも農民の不評判を買ったことであり、経済的には商人階級や金融業者は、不耕不労者でありながら、土地を兼併することになったのである。この現穀収納から現金収納に改まったことは歴史的な大変革であった。

従来の石納制は、その年の豊凶によって収納に異動があり、財政上不安定であるから、地価に基づく金納制に改める。これは土地の代価に従い百分の三を以って地租とし、地方租は本税の三分の一を原則的な税率と決定している。

県では明治八年管下六郡に地租改正を施行し、その後の土地の売買に従来みられなかった新様式が加えられた。

1 売買は新貨幣制度によって取引されること。

2 正副戸長総代が末書に連署捺印して証明していること。

3 収入印紙を貼付している(千分の一・千分の五)。この印紙は国収入を証し、証書又は帳簿に貼付し、土地の場合は売人が消印し、現金代納に代えている。

4 扱所に登録して割印が捺されてあること。

しかし、耕地の売券状には反別の外に従来の石高も併記されているのは過渡期を題している。

地租割の外には、営業税・雑種税二戸数割・その他の雑収入があり、それらが県財顕の歳入となっている(但し税名は後になって名づけられ統一されたものである)。はじめ雑税と凡称し、その後雑税の名を廃し、その多くは県税に繰り入れられ、次いで地方税という名目に統一されてゆくのである。

県費歳出の面では、県官の給料旅費、官衛営繕費や神社費・警察費・道路橋梁堤防などの土木費、師範学校・医学校・病院などの諸経費・農産・畜産・工産などの勧業の奨励費などであり、旧藩時代には例のない新しい種目が発生してきている。例えば勧業試験所、種芸所、外山牧場など新施設が見られ、革新政治を浸透広報するための県報を明治六年初めに印刷し配布している。また県行政の下部機関として正副戸長その他の吏員の給料旅費、役場の営繕や消耗品、調度費など、旧藩時代の諸郷役銭は、民費と称せられ費消された。まだこのころは、国費と県費は完全に分離されず混交時代を呈している。

二 財政の二期

日本は西洋先進国の諸制度を参酌し、旧藩体制から脱して、曲りなりにも府県会制度を一筋にまとめて施行するまでには、明治十一年までかゝっている。岩手県では、明治八年から総会議と称した県会議を企画して幾度か会合したが、それは、未だ諮問の域から脱しなかった。諸建白や諸建議を受理し、県費を県会で審議するに至ったのは何といっても近代化の象徴であり、近代行政の緒についたことを示すものであろう。

新しい時代の到来、近代国家の曙光が一般大衆に感じられるに至ったのは、議員や戸長が公選されるようになってからであった。明治九年三月二十八日佩刀禁止令が公布されたことは官尊民卑の風が薄れたことを意味する。

岩手県では明治十二年より地方税規則を実施することになり、府県会規則、都区町村編成法と共に施行した。従って県財政は主として地方税規則の範囲内で経常費歳入の財源とした。その他は国税中から県の経費に充当する分があって、それも財源の一部であったが、その分は県会とは未だ無関係であった。地方税納入は規則によって

1 地租の五分の一以内(当初は十万円までであったが、明治十四年から改正され、地租の三分の一となったから十六万円前後迄徴収できるようになった)

2 営業税並に雑種税(県費の都合によって増減しないことを目標としていた)

3 戸数割等に区別されていた。

戸数割については、現住の毎戸に賦課することを原則とすること世帯を異にするものは一戸と見做して賦課するが、町村会で貧富に応じて差等を立てたり免除することがあってもよいこと、極貧のものは県会の決議で戸数割税を免除してもよいこと、寺院・学校・説教場・病院など官有民有にかゝわらず一世帯と見られるものに賦課すること、現住地所管内で戸数割不納の場合でも本籍地や転任先の財産に及ぶことはできないこと。官舎の場合は借用人から戸数割を徴収すること、その他があげられているが税額の基本は不明である。

明治十四年八月二日開会された大釜・篠木・大沢村の通常村会記館によれば、三ヵ村の請経費は地価割と平等の戸数割の二通りになっている(第三章近代の行政第四節岩手県二の7参照)。

明治十九年商岩手郡四十九ヵ村の村方の経常費年間収入の合計は八千五百五十七円二十銭となっている。その内訳をみると、地価割はその半分程度を占めている。したがって土地の所有者は、地租税(国税)、地租割(県税とする地方税)、地価割(村税)の三段階の税金を課せられている。税額からいうと、次は戸別割であって地価割の半分以上の税率を示している。その他に雑収入・所得付加税・営業税・馬頭割・地方税補助金・繰越金などがある。また村方の支出は八千二百八十二円三十六銭三厘で戸長役場費・教育費など高率を示し、その合計が全支出の八六%となっている。町村が教育に力を入れてきている支証である。

明治二十二年四月一日から、市町村制が施行され岩手県は一市二十一町二百十九村に新編成された。それに伴って県の財政措置も改められている。従前は村役場の戸長以下の給料旅費は、県の地方税から支出されており、出支項目の主要なものであったが、自治制に移ったので、市町村長・助役・収入役等の給料旅費は、市町村の自弁になり、県費支出から消えたのである。

税制制度の整備等に従って、国税・県税・市町村税の名目区別も次第に決定した。明治二十二年四月一日より岩手県に市制・町制・村制が施行され、一市二十一町二百十九村に編成替えになった。市町村の実施に伴って税制々度にも変革を生じている。

市制町村制実施にあたって、明治二十一年四月二十五日付の法律第一条で制度が全面的に制定されたが、その中に「現行ノ租税中此法律ニ於テ直接税又ハ間接税トス可キ類別ハ内務大臣及大蔵大臣之ヲ告示ス」とあるが、同年七月十三日、大蔵省から次のごとく告示し、収税名称を統一実施するに至った。

国税

地租 所得税

地方税

地租割 戸数割 家屋税 営業税 雑種税 区町村費

地価割 反別割 戸別割 家屋剖 営業税

明治十六・十七・十八年ごろ経済不況となり、岩手県の産業が萎縮し、生産物の価額が低落し、それに伴って労働賃金も下落し、戸口の県外流出となり、財政上にも影響している。これは政府の紙幣発行量は経済界の需給に対応しなかったこと、政府の通貨整理は不手際であったこと、不換紙幣化したので、金融が梗塞し、物価は暴落したこと、軌道に乗りかけた新興産業は操業を短縮したり、破産したりしたこと雇傭が低下して労賃が下落したことなどがあげられている。これは明治十年の西南戦争に軍備調達のため増発した紙幣がさらに悪性インフレーション化し、金融梗塞となって全国にひろがり、それが余りにも急速に通貨整備を行なった結果この経済恐慌となって岩手県にも押し寄せたものであったという。

会計年度については、明治十九年度より、その年の四月から翌年三月までと改められた。この会計年度はその後、明治・大正・昭和に至るまで踏襲されることになった。

明治六年以来地券発行に努力してきた新政府が、明治二十二年三月二十三日付法律第十三号をもって廃止に決定し、土地台帳によって徴税されることになったのである。岩手県下は明治九年一斉に地券を交付してから十四年目に廃止したことになる。地券は当初農民間にも歓迎されたが、土地の細分割に不便を来していた。地券の発行と廃止、これもまた土地制度の近代化と成長とを物語っている。

三 財政の三期

岩手県では、明治三十年より府県制を施行したが、実施当時は府県税にその財源を需めるを通例とした。すなわち主として地租に対する課税を主体とし、これに次ぐのは戸数割・営業税・雑種税の順序であり、これらの収入によって、歳入の充実を図ったのである。

県勢の進展に伴い、あるいは法令の規定による負担は増加し、それでも一般会計では、明治四十一年ごろまでは、平年八十万円程度であったが、大正八年度においては、二百万円を超え、大正十三年度には六百万円を超し、同十四年度には五百万円に減じたのである。

昭和期に至っては、昭和二年度六百万円、同五年度において六百万円、同十年度に至って八百万円台となり、同十四年度においては一千三百万円、同十五年度は一千八百万円、同十六年に至って二千三百万円という巨額となった。これを仔細に観察すれば凶作・風水害・雪冷害等の災害及び、一般経済の不振の影響による金融の梗塞あるいは津波による災害の救助、災害の復旧・復興等の結果多額の県費を要するに至った結果である。

しかるに租税収入は、歳出の増加に伴わず、毎年財源の一部を起債に求めるという実情であった。すなわち、県立学校の増設、あるいは校舎の建築あるいは産業上の施設その他突発的な事業のため、臨時に多額の費用を要する場合もあり、県債にその財源を求めるのはやむなき実情であった。もとより天災等があって、その復旧、復興等の場合、一時に多額の負担を住民に課するのが不適当なとき、政府の低利資金の融通に頼り起債にその財源を求め、年次の償還によって、住民の負担を緩和するという方法も財政上必ずしも不適当というべきでないのである。

府県制実施以来岩手県において起債をなさぬ年は、僅かに五ヵ年に過ぎない。他の年においては毎年起債をおこしている。その総額は実に四千六百六十万余円の巨額に及んでいる。この起債のうちには、自作農創設維持奨励のような有効適切なるものがある。また県勢の進展上、必要なる事業に要したる額を起債に求めることはもちろんであるが、概して凶作・風水害・雪冷害、あるいは津波、あるいは金属の梗塞等の災害羅災者の救済及び復旧工事並びに復興等に要した費用支弁のためやむを得ない措置に出たものであった。

終戦後昭和二十一年九月租税特別措置法の公布によって所得税、相続税、財産税等の課税標準の計算や、資産再評価の特例が設けられた。

昭和二十三年の地方税法は従来の租税制度に全面的な改正がおこなわれ、戸数割等にかわって市町村の普通税としてあらたに市町村民税が設けられた。市町村民税は均等割額及び所得額の合算額によって市町村内に住所を有する個人やその他のものに課することになった。

租税には国家が直接徴収する国税と、地方自治体が徴収する地方税とに分かれていた。明治十一年(1878年)地方税則が公布され、地方税の賦課は地租割営業税、戸数割雑税及び諸種の付加税等であった。国税には十五科目の徴収課目があったが、本村の関係科目としては地租、所得税、営業税、相続税等である。

地方税規則による町村税の賦課は町村会が決定し、全戸数を対象に等級をつけ、これにもとづいて割り付けした。村によって多少の差異はあったが、一等級から十五等級位に分けられるのが普通で、一戸当りの税額一等級は一円八十六銭、十五等級は六十銭であった。

昭和二十一年九月租税特別措置法の公布によって所得税、相続税、財産税等の課税標準の計算や、資産再評価の特例が設けられた。

昭和二十三年の地方税法は従来の租税制度に全面的な改正が行われ、戸数割にかわって市町村の普通税としてあらたに市町村民税が設けられた。市町村民税は均等割額及び所得額の合算額によって市町村内に住所を有する個人やその他のものに課することになった。

第三節 滝沢村の財政

一 村財政の基本としての税

村民の税負担を大別すれば、村民税と国定資産税とからなっている。

村民税はもともと、私的財産と個人の生命を保護するため、村の財政収入源の確保の外、行政経費の一部を村民に負担させ、それによって村自治に参画する精神を顕現させようとすることにある。従って、比較的所得の少ない人にも課せられ、住民に均等に課せられる均等割額と、所得に応じて課せられる所得割額からなっている。

固定資産税は、土地・家屋及び償却資産に対し、その所有者に課せられる税金で、日本の固定資産税はシャープ勧告を契機として、昭和二十五年度に、従来の地租と家屋税を統合し、新たに機械設備などの償却資産を課税対象に加えた地方税である。

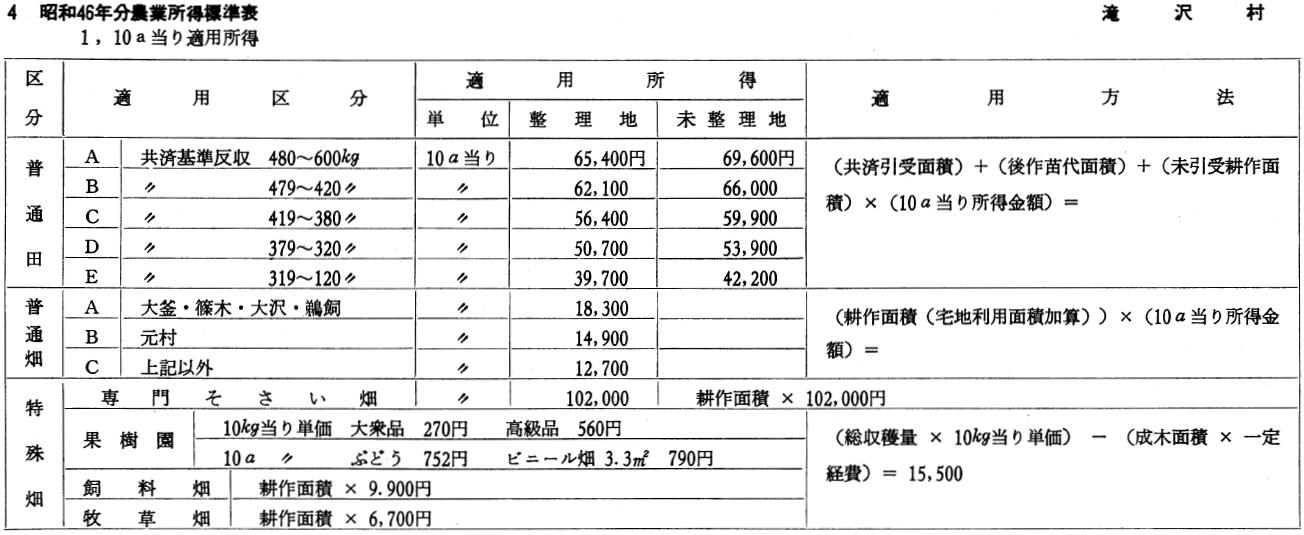

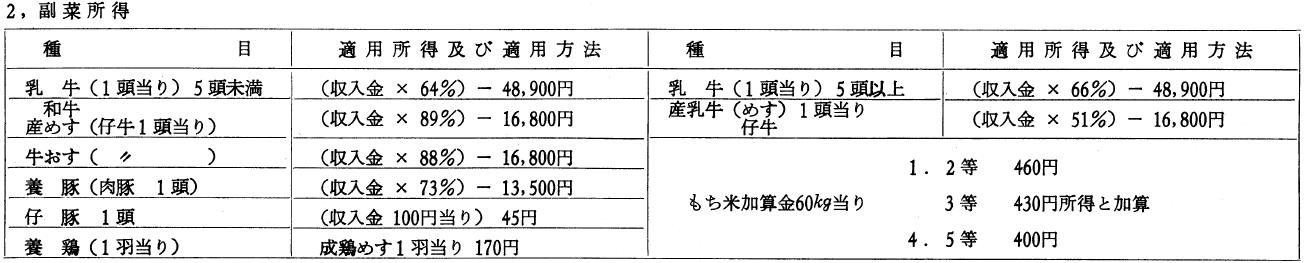

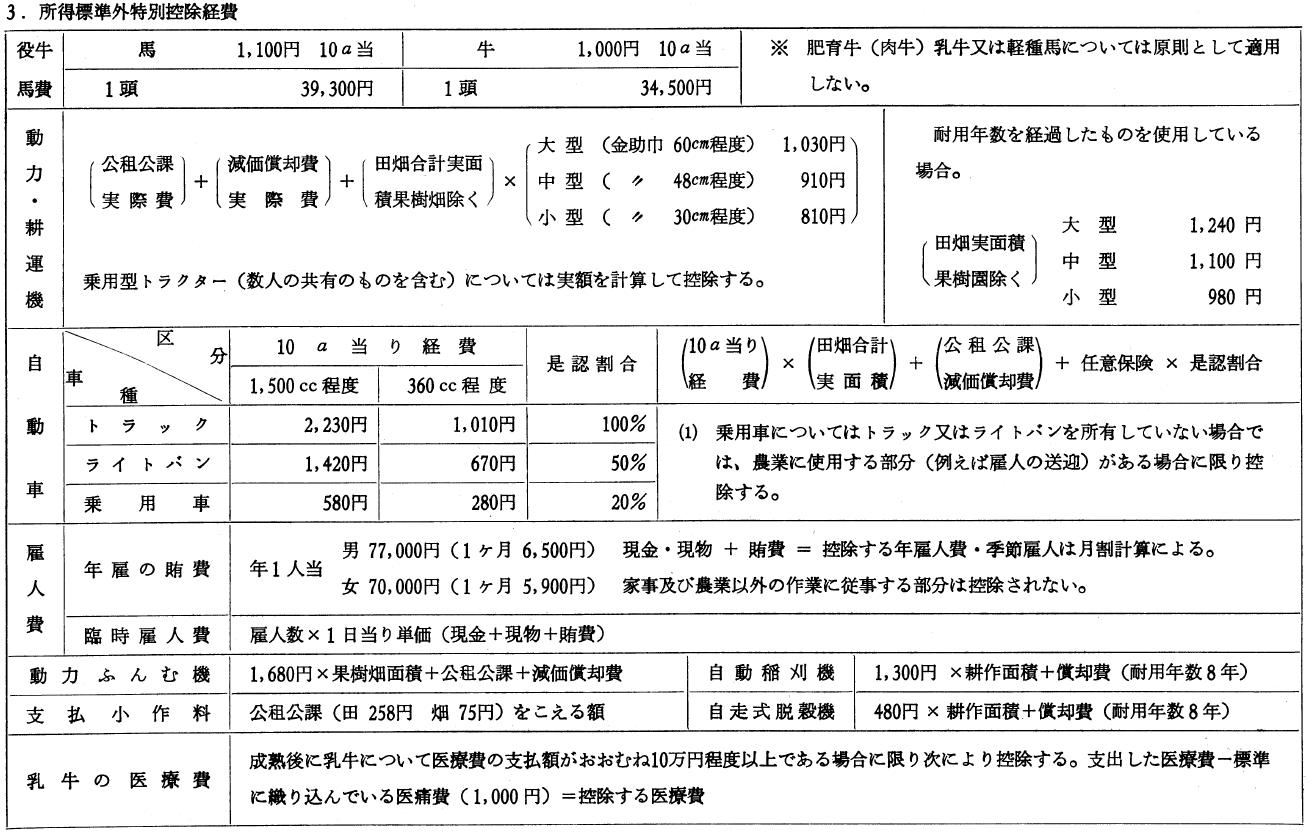

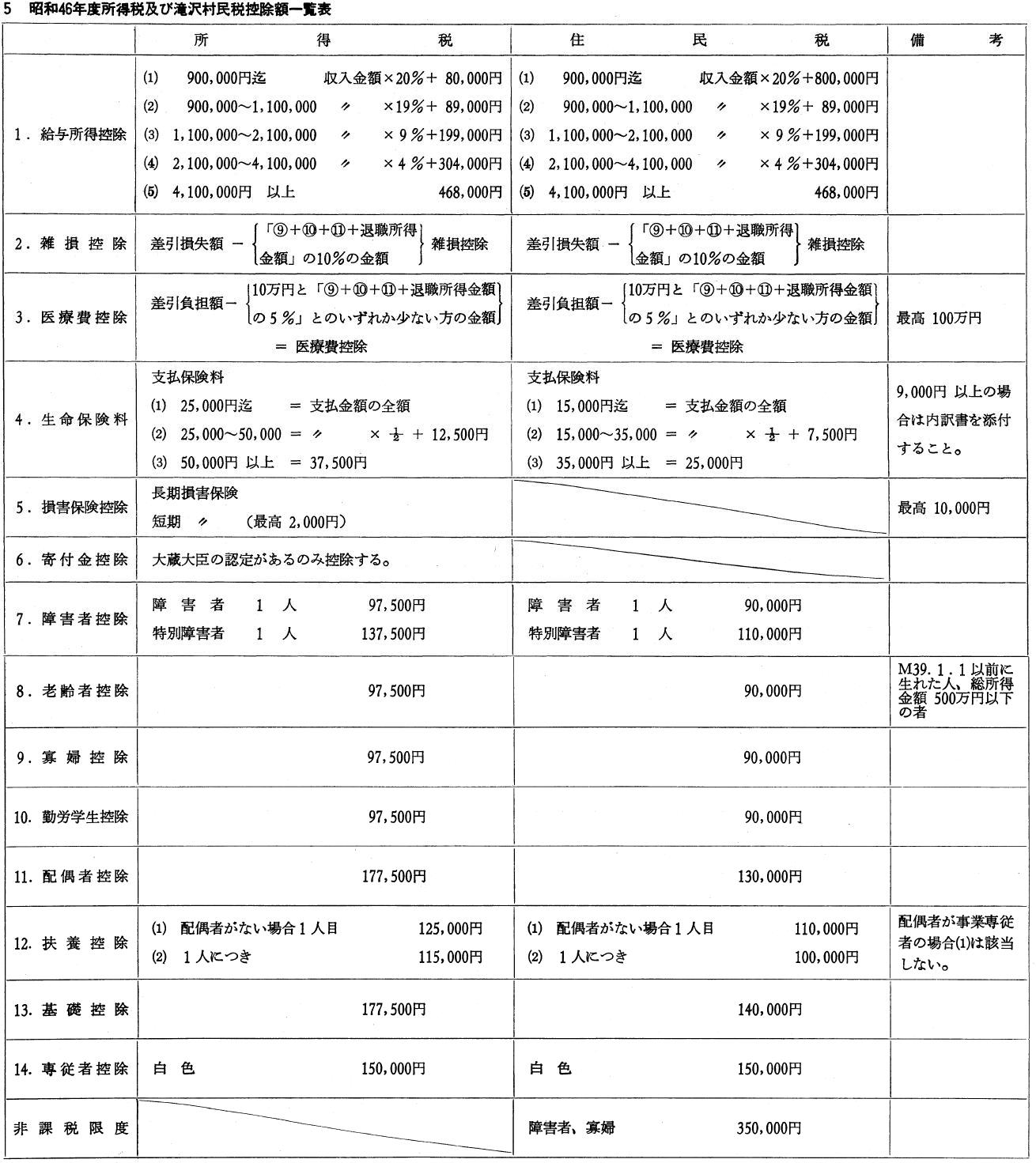

本村の村民税は中央で決定された三つの課税方式が村会に示され標準方式がとられている。人頭税は一人二百円ときめられ、この合計で村民税額がきまる。

昭和四十六年度の税金は次掲の通りである。

〇村民税…均等割…納税者一人…二百円

所得割…課税総所得金額

所得割 税率

一六七千円以下 ― ・・・・・・・・・・二・〇%

一六七千円以上 ― 一八九千円・・・・・二・一%

一八九〃 ― 二一六〃・・・・・・二・二〃

二五二〃 ― 三〇〇〃・・・・・・二・四〃

三〇〇〃 ― 三七五〃・・・・・・二・五〃

三七五〃 ― 四二六〃・・・・・・二・六〃

四二六〃 ― 四六二〃・・・・・・二・七〃

四六二〃 ― 五〇二〃・・・・・・二・八〃

五〇二〃 ― 五五〇〃・・・・・・二・九〃

五五〇〃 ― 六一四〃・・・・・・三・〇〃

以上略

法人均等割…納義務者一人…資本金一千万以上 四千円

〃 〃 以下二四百円

法人税割……法人税額の……九・一%

〇固定資産税…固定資産評価額の…一・四%

〇電気ガス税…七%

〇たばこ消費税…一八・一%

〇木材引取税…二%

また、固定資産税は役場吏員の各戸調査により、宅地・家屋は全国一率の賃貸価額の九百倍という指示に従うようになされて決定されている。山林、耕地はこれよりも低い倍率の指示に基づいて、田は一反平均四万二百三十五円、畑は平均九千六百十九円、山林は一町歩平均四万七千九百九十円程度と評価され、課税標準額のそれぞれ一・四%が税金となる。

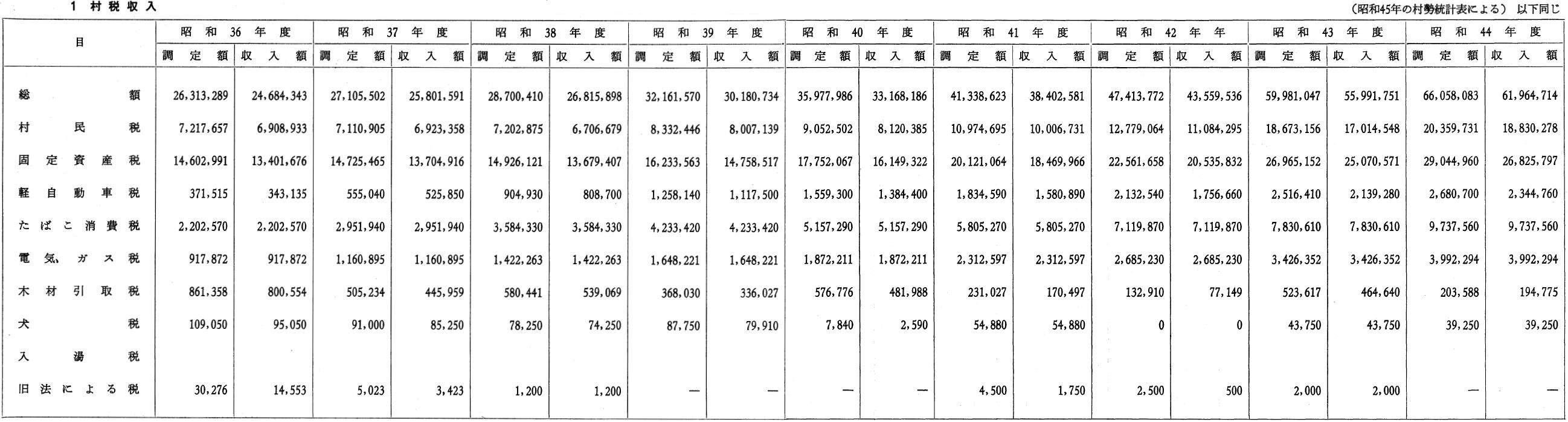

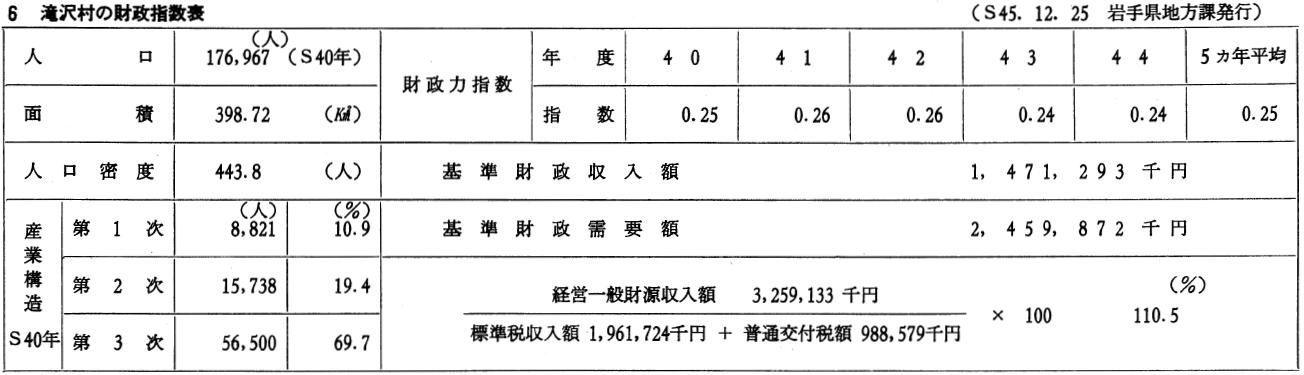

本村の生産所得額と村税調定額の比率は、昭和三十七年は二・三二%、翌三十八年度は一・九四%、同三十九年度より同四十二年度は一、六~七%となっている。

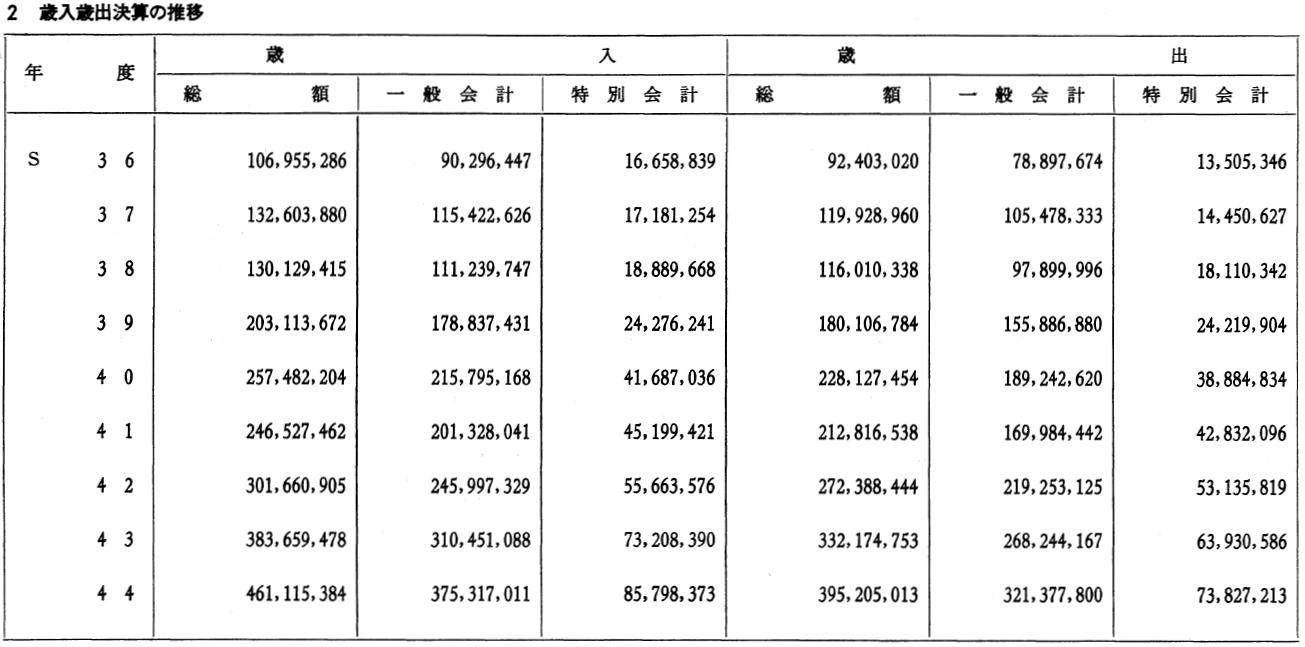

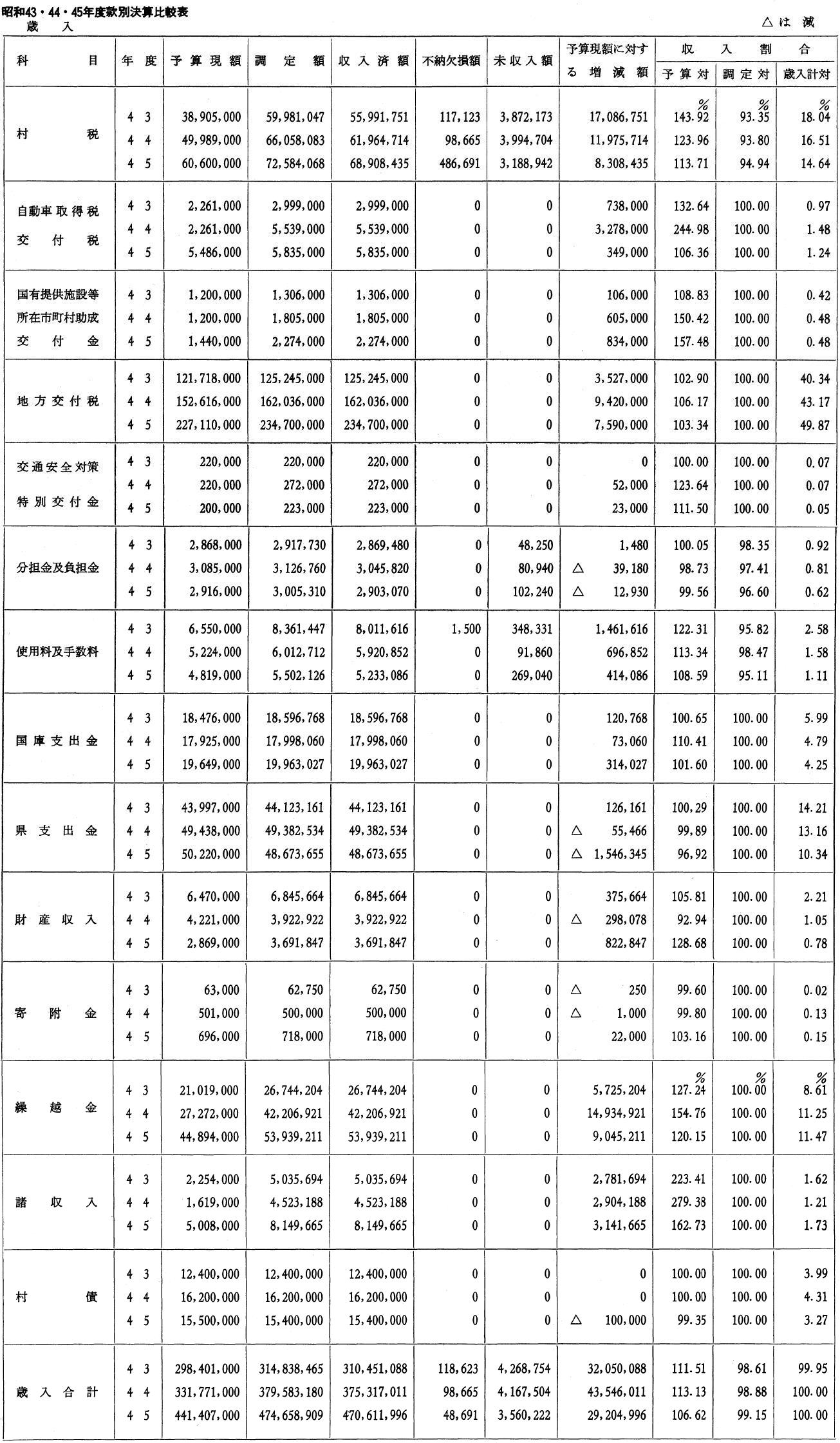

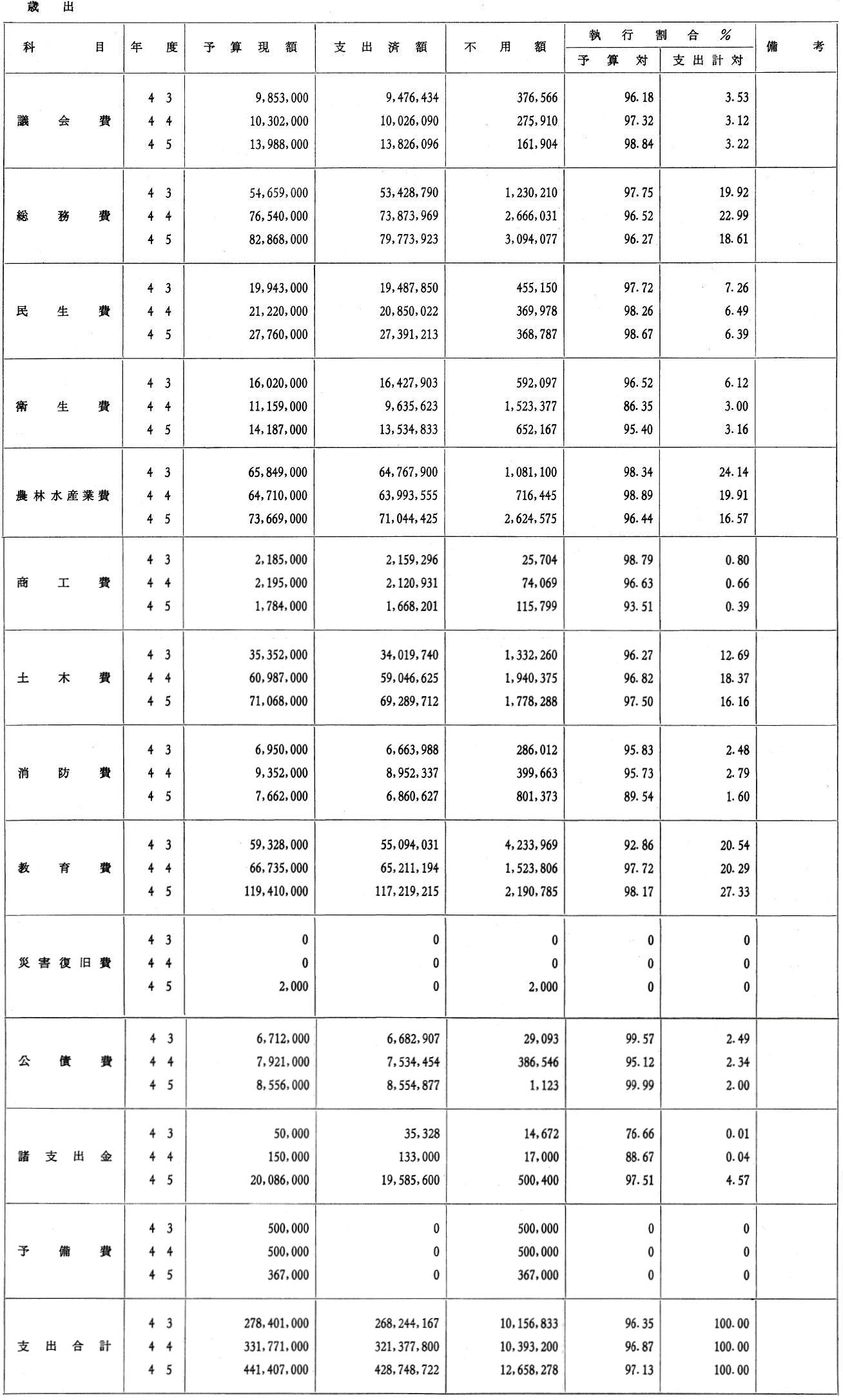

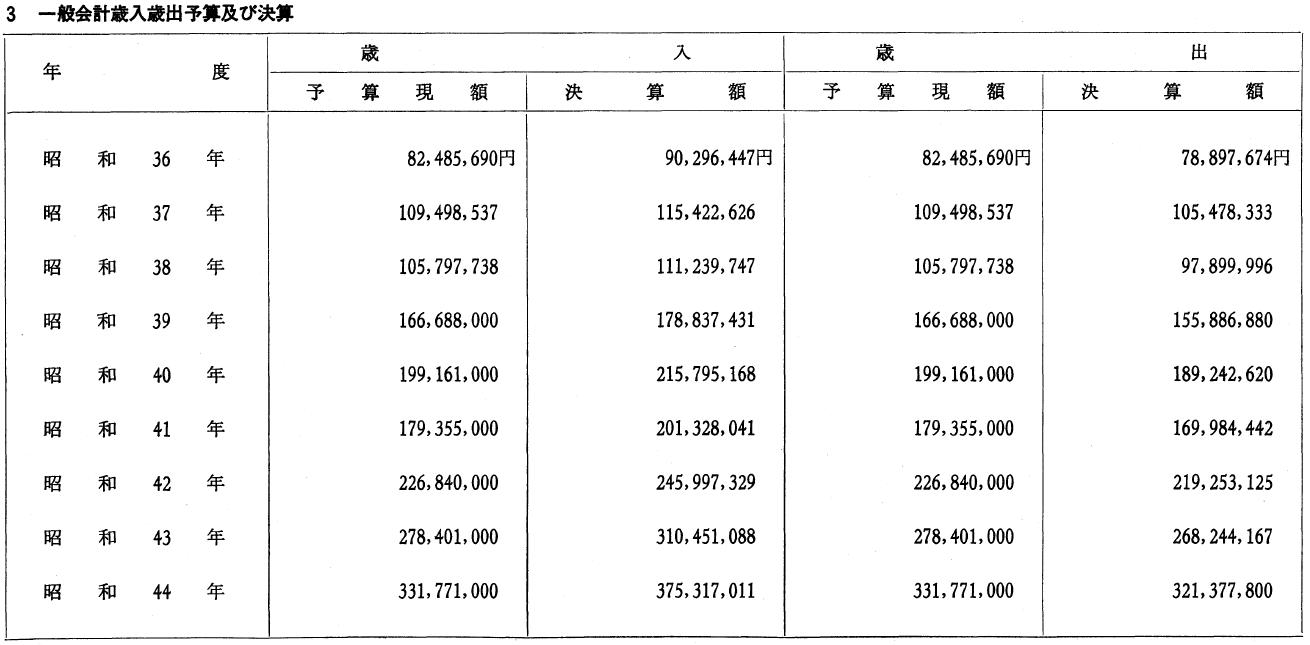

ここで財政状況についてふれておきたい。

一般会計の規模がどう拡大しているか、われわれの重大な関心事である。

現行の地方財政制度も、ここ数年来一般財源を始め、財源が補強されているところであるが、本県の町村も逐年歳入規模が拡大し、昭和三十五年を一〇〇とした同四十三年の指数では約三、三倍に伸びている。

これは各町村における町村税や地方交付税等を除いて、国庫支出出金や、県支出金、事業起債等の財源確保にどう努めたかに大きく左右され、個別の財源項目を充分検討する必要があるが、平均伸びを大きく上回っている町村に沢内村の六、七倍を最高とし、最低は岩泉町の二、一倍となっている。本村は中間の約四倍を示している。

一般的に人口規模の少ない町村での歳入規模の伸びが大きく、人口規模の大きい程その伸び率が緩慢になっている。

周知のとおり、町村税は地方税法の定めるところによって徴収することから、そのおかれている町村の人的、物質資源によって課税対象額の相違をきたすわけである。執行者がその多きを望んでも、その対象物件がないことには如何ともなしえないところである。しかし、町村税がどう変化して伸びているか、地方自治を支える基盤だけに関心が強い。

村民税・固定資産税・たばこ消費税・電気ガス税などの村税総額は、八年間に本村は二、五倍となっている。

ともかく、村税の伸び以上に地方交付税や国庫支出金が伸びていることは地方自治の基本理念に照して大きな問題を投げかけている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}